Dernière maj le 14 mai 2020

Annoncée le 17 mars 2020 par le Ministre de l’Economie et des Finances, le principe de cette aide a été défini dans l'article 11 de la loi n° 2020-290 du 23 mars 2020 d'urgence pour faire face à l'épidémie de covid-19 et ses modalités précisées par l'ordonnance n° 2020-317 du 25 mars 2020 et le décret n° 2020-371 du 30 mars 2020 modifié par le décret n° 2020-394 du 2 avril 2020.

Le décret n° 2020-433 du 16 avril 2020, publié au JO du 17 avril 2020, a défini les conditions d'attribution de l'aide de 1500 € pour le mois d'avril 2020. L'assouplissement de certaines conditions (montant du bénéfice en cas d'exercice en société, possibilité de comparaison avec le CA mensuel moyen de 2019) ne concerne que le mois d'avril 2020. En revanche, l'assouplissement concernant l'absence de procédure collective au 1er mars 2020 (absence de liquidation judiciaire au lieu d'absence d'état de cessation des paiements) s'applique également pour le bénéfice de l'aide de 1 500 € pour le mois de mars 2020.

Le décret n° 2020-552 du 12 mai 2020, publié au JO du 13 mai 2020, a défini les conditions d'attribution de l'aide de 1500 € pour le mois de mai 2020, et étendu à compter des pertes d'avril 2020, le bénéfice du fonds aux entreprises créées en février 2020 et à celles dont le dirigeant a perçu moins de 1 500 € de pension de retraite ou d'indemnités journalières durant le mois considéré.

Suivi et annonces

Le Ministre de l'économie et des finances a annoncé que le fonds de solidarité serait « maintenu tant que durera l'état d'urgence sanitaire, tant qu'il y aura confinement » (Les échos, 30 mars 2020).

Le Ministre de l'économie et des finances a annoncé le 14 avril 2020 plusieurs assouplissements sur les modalités d'attribution de l'aide : prise en compte de la moyenne du chiffre d'affaires sur douze mois à titre de comparatif, augmentation à 5000 € de l'aide du volet 2 du fonds de solidarité versée par la région, possible affectation du fonds à la prise en charge de loyers commerciaux. Les modalités précises de ces assouplissements devraient figurer dans des décrets à paraître (Interview BFM TV, 14 avril 2020).

Le décret n° 2020-433 du 16 avril 2020, publié au JO du 17 avril 2020, définit et assouplit certaines conditions d'attribution de l'aide de 1500 € pour le mois d'avril 2020 et porte à 5000 € sous certaines conditions l'aide complémentaire versée par les régions.

Le Ministre de l'économie et des finances a annoncé le 4 mai 2020 que le fonds de solidarité serait maintenu jusqu'au 31 mai 2020 pour tous ceux qui y ont droit, et en juin pour tous ceux qui ne rouvriront pas le 11 mai - restaurants, bars, monde de la culture - (Interview France inter, 4 mai 2020).

Le décret n° 2020-552 du 12 mai 2020, publié au JO du 13 mai 2020, a défini les conditions d'attribution de l'aide de 1500 € pour le mois de mai 2020, et étendu à compter des pertes d'avril 2020, le bénéfice du fonds aux entreprises créées en février 2020 et à celles dont le dirigeant a perçu moins de 1 500 € de pension de retraite ou d'indemnités journalières durant le mois considéré.

Bénéficiaires de l'aide pour le mois de mars 2020

Sont visées par cette aide les personnes physiques (travailleurs indépendants…) ou morales de droit privé (sociétés, associations...) exerçant une activité économique.

Les principales conditions pour bénéficier de cette aide sont les suivantes :

- Avoir un CA HT dernier exercice clos < 1M € et effectif < 10 salariés

- Avoir un bénéfice imposable < 60 000 € dernier exercice clos (BNC / BIC / BA de l'année 2019 la plupart du temps)

- Ne pas être titulaire d’un contrat de travail à temps complet ou d’une pension de vieillesse, ne pas avoir eu d’IJ > 800 € sur période mars 2020

- Ne pas être contrôlé par une société commerciale

- Avoir fait l’objet d’une interdiction administrative d’accueil du public au mois de mars 2020

ou

Avoir subi une perte de CA d’au moins 50 % entre les mois de mars 2019 et mars 2020.

La notion de CA s'entend, lorsque l'entreprise relève de la catégorie des BNC, comme les recettes nettes Hors taxes.

S'agissant des entreprises créées après le 1er mars 2019, le CA de mars 2020 est comparé au CA mensuel moyen sur la période comprise entre la date de création de l'entreprise et le 29 février 2020.

Pour les personnes physiques ayant bénéficié d'un congé pour maladie, accident du travail ou maternité durant le mois de mars 2019, le CA de mars 2020 est comparé au CA mensuel moyen sur la période comprise entre le 1er avril 2019 et le 29 février 2020.

Sont exclues du bénéfice de cette aide les entreprises ayant débuté leur activité depuis le 1er février 2020, ainsi que celles se trouvant en liquidation judiciaire avant le 1er mars 2020 (modification concernant la liquidation judiciaire issue du décret du 16 avril 2020, toutes situations de cessation des paiements étant auparavant visée).

Les entreprises individuelles titulaires de BNC, BIC ou BA sont concernées quel que soit le régime déclaratif des revenus des exercices 2019 et 2020 (régime micro ou régime réel). Pour les entreprises relevant des régimes micro (micro-BNC, micro-BIC, micro-BA), il convient de ne pas omettre de déduire du CA ou des recettes les abattements forfaitaires pour vérifier le respect du seuil de 60 000 € de bénéfice en 2019 (respectivement 34 % pour les micro-BNC, selon la nature de l'activité 50 % ou 71 % pour les micro-BIC, 87 % pour les micro-BA).

Aucune précision n'est apportée par le décret concernant des modalités spécifiques de prise en compte de la situation des associés ou membres de sociétés et groupements relevant du régime des sociétés de personnes (SCP, Société en participation, Société de fait) pour le mois de mars 2020. L'Administration a précisé, dans la foire aux questions à jour du 14 avril 2020, que l'octroi de l'aide relevait du niveau de la SCP (questions n° 30 et 68), et non des associés.

NB / La situation est différente pour le mois d'avril 2020 : l'aide relève toujours de la SCP, mais les modalités d'appréciation du bénéfice sont assouplies (v. ci-dessous avril 2020).

Contenu et exemples pour le mois de mars 2020

L'aide financière pour le mois de mars 2020 est égale à la perte réelle de chiffre d'affaires, dans la limite de 1500 €.

Exemple 1 : Les recettes nettes de mars 2020 d'un titulaire de BNC dont le bénéfice de 2019 est de 36 000 € et qui n'a pas fait l'objet d'une interdiction administrative d'accueil du public au mois de mars 2020 s'élèvent à 1 000 € alors que les recettes nettes de mars 2019 s'élevaient à 4 000 €. Il remplit les autres conditions et n'a par ailleurs bénéficié d'aucune IJ concernant la période du mois de mars 2020. Ayant subi une perte de recettes de 75 % (> 50 %), il peut bénéficier de l'aide à hauteur de 1 500 €.

Exemple 2 : Les recettes nettes de mars 2020 d'un titulaire de BNC dont le bénéfice de 2019 est de 20 000 € et qui n'a pas fait l'objet d'une interdiction administrative d'accueil du public au mois de mars 2020 s'élèvent à 400 € alors que les recettes nettes de mars 2019 s'élevaient à 1 600 €. Il remplit les autres conditions et n'a par ailleurs bénéficié d'aucune IJ concernant la période du mois de mars 2020. Ayant subi une perte de recettes de 75 % (> 50 %), il peut bénéficier de l'aide à hauteur de 1 200 €.

Exemple 3 : Les recettes nettes de mars 2020 d'un titulaire de BNC relevant du régime des praticiens et auxiliaires médicaux (PAM) dont le bénéfice de 2019 est de 40 000 € et qui n'a pas fait l'objet d'une interdiction administrative d'accueil du public au mois de mars 2020 s'élèvent à 1 200 € alors que les recettes nettes de mars 2019 s'élevaient à 6 000 €. Il remplit les autres conditions mais a par ailleurs bénéficié d'indemnités journalières de 1 300 € versées par la CPAM au titre de la garde d'enfants de moins de 16 ans concernant la période du mois de mars 2020. Il ne peut pas bénéficier de l'aide, car il a reçu plus de 800 € d"indemnités journalières.

Exemple 4 : Le CA de mars 2020 d'un titulaire de BIC dont le bénéfice de 2019 est de 30 000 € et qui a fait l'objet d'une interdiction administrative d'accueil du public au mois de mars 2020 s'élève à 1 500 € alors que le CA de mars 2019 était de 2 600 €. Il remplit les autres conditions et n'a par ailleurs bénéficié d'aucune IJ concernant la période du mois de mars 2020. Il peut bénéficier de l'aide à hauteur de 1 100 €. En effet, les entreprises ayant fait l’objet d’une interdiction administrative d’accueil du public au mois de mars 2020 n'ont pas à satisfaire la condition de perte de CA > 50 % .

L'aide pour le mois de mars 2020 doit être demandée avant le 30 avril 2020 (15 mai 2020 pour les artistes auteurs et membres de GAEC, v. démarches).

Bénéficiaires de l'aide pour le mois d'avril 2020

Sont visées par cette aide les personnes physiques (travailleurs indépendants…) ou morales de droit privé (sociétés, associations...) exerçant une activité économique.

Les principales conditions pour bénéficier de cette aide sont les suivantes :

- Avoir un CA HT dernier exercice clos < 1M € et effectif < 10 salariés

- Pour les entreprises individuelles, avoir un bénéfice imposable < 60 000 € dernier exercice clos (BNC / BIC / BA de l'année 2019 la plupart du temps). Ce montant est doublé (120 000 €) si le conjoint du chef d'entreprise exerce une activité professionnelle régulière dans l'entreprise sous le statut de conjoint collaborateur.

- Pour les sociétés, avoir un bénéfice imposable inférieur à 60 000 € par associé et conjoint collaborateur.

Le décret du 16 avril 2020 prévoit pour le mois d'avril des modalités spécifiques de prise en compte du bénéfice en cas d'exercice en société (prise en compte du bénéfice imposable par associé, autrement dit par exemple une SCP composée de trois associés doit respecter un seuil de 180 000 € de bénéfice).

Le décret ne précise toutefois pas que les associés ou membres de sociétés et groupements relevant du régime des sociétés de personnes (SCP, Société en participation, Société de fait) peuvent eux-mêmes demander le bénéfice de l'aide : même si le seuil de bénéfice est apprécié par associé, une seule aide est accordée à la société (solution confirmée par la Faq à jour du 21 avril 2020, p. 12 question 9).

- Ne pas être titulaire au 1er mars 2020 d’un contrat de travail à temps complet ou d’une pension de vieillesse, ne pas avoir eu d’IJ de sécurité sociale > 800 € sur période avril 2020.

Cette condition a été assouplie par le décret n° 2020-552 du 12 mai 2020 publié au JO du 13 mai 2020 : l'aide est possible pour les bénéciaires de pensions de retraites ou d'IJ de sécurité sociale pour un montant total inférieur ou égal à 1 500 €.

A noter que cet assouplissement est partiel dans la mesure où la pension de retraite ou l'IJ viendra en diminution de l'aide calculée.

- Ne pas être contrôlé par une société commerciale.

- Avoir fait l’objet d’une interdiction administrative d’accueil du public au mois d'avril 2020

ou

Avoir subi une perte de CA d’au moins 50 % entre les mois d'avril 2019 et avril 2020.

ou

Avoir subi une perte de CA d’au moins 50 % entre le CA mensuel moyen de 2019 et avril 2020.

La notion de CA s'entend, lorsque l'entreprise relève de la catégorie des BNC, comme les recettes nettes Hors taxes.

S'agissant des entreprises créées entre le 1er avril 2019 et le 31 janvier 2020, le CA d'avril 2020 peut être comparé au CA mensuel moyen sur la période comprise entre la date de création de l'entreprise et le 29 février 2020 (modifié par le décret n° 2020-552 du 12 mai 2020).

S'agissant des entreprises créées après le 1er février 2020, le CA d'avril 2020 peut être comparé au CA réalisé en février 2020 et ramené sur un mois (modifié par le décret n° 2020-552 du 12 mai 2020)

Sont exclues du bénéfice de cette aide les entreprises ayant débuté leur activité depuis le 1er mars 2020 (modifié par le décret n° 2020-552 du 12 mai 2020), ainsi que celles se trouvant en liquidation judiciaire avant le 1er mars 2020.

Les entreprises individuelles titulaires de BNC, BIC ou BA sont concernées quel que soit le régime déclaratif des revenus des exercices 2019 et 2020 (régime micro ou régime réel). Pour les entreprises relevant des régimes micro (micro-BNC, micro-BIC, micro-BA), il convient de ne pas omettre de déduire du CA ou des recettes les abattements forfaitaires pour vérifier le respect du seuil de 60 000 € de bénéfice en 2019 (respectivement 34 % pour les micro-BNC, selon la nature de l'activité 50 % ou 71 % pour les micro-BIC, 87 % pour les micro-BA).

Contenu et exemples pour le mois d'avril 2020

L'aide financière pour le mois d'avril 2020 est égale à la perte réelle de chiffre d'affaires, dans la limite de 1500 €.

Pour les personnes physiques ayant bénéficié d'une ou de plusieurs pensions de retraite ou d'IJ de sécurité sociale au titre du mois d'avril 2020 et les personnes morales dont le dirigeant majoritaire a bénéficié de telles pensions ou indemnités, le montant de la subvention est réduit du montant des retraites et IJ perçues ou à percevoir au titre du mois d'avril 2020 (décret n° 2020-552 du 12 mai 2020 publié au JO du 13 mai 2020).

Exemple 1 : Les recettes nettes d'avril 2020 d'un titulaire de BNC dont le bénéfice de 2019 est de 36 000 € et qui n'a pas fait l'objet d'une interdiction administrative d'accueil du public au mois d'avril 2020 s'élèvent à 1 000 € alors que les recettes nettes d'avril 2019 s'élevaient à 4 000 € et que les recettes moyennes mensuelles nettes de 2019 s'élevaient à 3 600 €. Il remplit les autres conditions et n'a par ailleurs bénéficié d'aucune IJ concernant la période du mois d'avril 2020. Il convient de retenir les recettes nettes d'avril 2019. Ayant subi une perte de recettes de 75 % (> 50 %), il peut bénéficier de l'aide à hauteur de 1 500 €.

Exemple 2 : Les recettes nettes d'avril 2020 d'un titulaire de BNC dont le bénéfice de 2019 est de 20 000 € et qui n'a pas fait l'objet d'une interdiction administrative d'accueil du public au mois d'avril 2020 s'élèvent à 400 € alors que les recettes nettes d'avril 2019 s'élevaient à 1 600 € et que les recettes moyennes mensuelles nettes de 2019 s'élevaient à 1 800 €. Il remplit les autres conditions et n'a par ailleurs bénéficié d'aucune IJ concernant la période du mois d'avril 2020. Il convient de retenir les recettes moyennes mensuelles nettes de 2019. Ayant subi une perte de recettes de 77,7 % (> 50 %), il peut bénéficier de l'aide à hauteur de 1 400 €.

Exemple 3 : Les recettes nettes d'avril 2020 d'un titulaire de BNC relevant du régime des praticiens et auxiliaires médicaux (PAM) dont le bénéfice de 2019 est de 40 000 € et qui n'a pas fait l'objet d'une interdiction administrative d'accueil du public au mois d'avril 2020 s'élèvent à 1 200 € alors que les recettes nettes d'avril 2019 s'élevaient à 6 000 € et que les recettes moyennes mensuelles nettes de 2019 s'élevaient à 5 500 €. Il remplit les autres conditions mais a par ailleurs bénéficié d'indemnités journalières de 2 000 € versées par la CPAM au titre de la garde d'enfants de moins de 16 ans concernant la période d'avril 2020. Il ne peut pas bénéficier de l'aide, car il a reçu plus de 800 € (1 500 € en application du décret n° 2020-552 du 12 mai 2020) d"indemnités journalières.

Exemple 4 : Le CA d'avril 2020 d'un titulaire de BIC dont le bénéfice de 2019 est de 30 000 € et qui a fait l'objet d'une interdiction administrative d'accueil du public au mois d'avril 2020 s'élève à 1 500 € alors que le CA d'avril 2019 était de 2 600 € et que le CA moyen de 2019 s'élevait à 2 800 €. Il remplit les autres conditions et n'a par ailleurs bénéficié d'aucune IJ concernant la période du mois d'avril 2020. Il peut bénéficier de l'aide à hauteur de 1 300 €. En effet, les entreprises ayant fait l’objet d’une interdiction administrative d’accueil du public au mois d'avril 2020 n'ont pas à satisfaire la condition de perte de CA > 50 % .

L'aide pour le mois d'avril 2020 doit être demandée avant le 31 mai 2020 (15 juin 2020 pour les artistes auteurs et membres de GAEC).

Bénéficiaires de l'aide pour le mois de mai 2020

Sont visées par cette aide les personnes physiques (travailleurs indépendants…) ou morales de droit privé (sociétés, associations...) exerçant une activité économique.

Les principales conditions pour bénéficier de cette aide sont les suivantes :

- Avoir un CA HT dernier exercice clos < 1M € et effectif < 10 salariés

- Pour les entreprises individuelles, avoir un bénéfice imposable < 60 000 € dernier exercice clos (BNC / BIC / BA de l'année 2019 la plupart du temps). Ce montant est doublé (120 000 €) si le conjoint du chef d'entreprise exerce une activité professionnelle régulière dans l'entreprise sous le statut de conjoint collaborateur.

- Pour les sociétés, avoir un bénéfice imposable inférieur à 60 000 € par associé et conjoint collaborateur.

Le décret du 16 avril 2020 prévoit pour le mois de mai 2020 des modalités spécifiques de prise en compte du bénéfice en cas d'exercice en société (prise en compte du bénéfice imposable par associé, autrement dit par exemple une SCP composée de trois associés doit respecter un seuil de 180 000 € de bénéfice).

Le décret ne précise toutefois pas que les associés ou membres de sociétés et groupements relevant du régime des sociétés de personnes (SCP, Société en participation, Société de fait) peuvent eux-mêmes demander le bénéfice de l'aide : même si le seuil de bénéfice est apprécié par associé, une seule aide est accordée à la société (solution confirmée par la Faq à jour du 21 avril 2020, p. 12 question 9).

- Ne pas être titulaire au 1er mars 2020 d’un contrat de travail à temps complet, ne pas avoir bénéficié de pensions de retraites ou d'IJ de sécurité sociale pour un montant total > 1 500 € (NB : la pension de retraite ou l'IJ viendra en diminution de l'aide calculée).

- Ne pas être contrôlé par une société commerciale.

- Avoir fait l’objet d’une interdiction administrative d’accueil du public au mois de mai 2020

ou

Avoir subi une perte de CA d’au moins 50 % entre les mois de mai 2019 et de mai 2020.

ou

Avoir subi une perte de CA d’au moins 50 % entre le CA mensuel moyen de 2019 et mai 2020.

La notion de CA s'entend, lorsque l'entreprise relève de la catégorie des BNC, comme les recettes nettes Hors taxes.

S'agissant des entreprises créées après le 1er mai 2019, le CA de mai 2020 peut être comparé au CA mensuel moyen sur la période comprise entre la date de création de l'entreprise et le 29 février 2020.

S'agissant des entreprises créées après le 1er février 2020, le CA de mai 2020 peut être comparé au CA réalisé en février 2020 et ramené sur un mois.

Sont exclues du bénéfice de cette aide les entreprises ayant débuté leur activité depuis le 1er mars 2020, ainsi que celles se trouvant en liquidation judiciaire avant le 1er mars 2020.

Les entreprises individuelles titulaires de BNC, BIC ou BA sont concernées quel que soit le régime déclaratif des revenus des exercices 2019 et 2020 (régime micro ou régime réel). Pour les entreprises relevant des régimes micro (micro-BNC, micro-BIC, micro-BA), il convient de ne pas omettre de déduire du CA ou des recettes les abattements forfaitaires pour vérifier le respect du seuil de 60 000 € de bénéfice en 2019 (respectivement 34 % pour les micro-BNC, selon la nature de l'activité 50 % ou 71 % pour les micro-BIC, 87 % pour les micro-BA).

Contenu et exemples pour le mois de mai 2020

L'aide financière pour le mois de mai 2020 est égale à la perte réelle de chiffre d'affaires, dans la limite de 1500 €.

Pour les personnes physiques ayant bénéficié d'une ou de plusieurs pensions de retraite ou d'IJ de sécurité sociale au titre du mois de mai 2020 et les personnes morales dont le dirigeant majoritaire a bénéficié de telles pensions ou indemnités, le montant de la subvention est réduit du montant des retraites et IJ perçues ou à percevoir au titre du mois de mai 2020.

Exemple 1 : Les recettes nettes de mai 2020 d'un titulaire de BNC dont le bénéfice de 2019 est de 36 000 € et qui n'a pas fait l'objet d'une interdiction administrative d'accueil du public au mois de mai 2020 s'élèvent à 1 000 € alors que les recettes nettes de mai 2019 s'élevaient à 4 000 € et que les recettes moyennes mensuelles nettes de 2019 s'élevaient à 3 600 €. Il remplit les autres conditions et n'a par ailleurs bénéficié d'aucune IJ concernant la période du mois de mai 2020. Il convient de retenir les recettes nettes de mai 2019. Ayant subi une perte de recettes de 75 % (> 50 %), il peut bénéficier de l'aide à hauteur de 1 500 €.

Exemple 2 : Les recettes nettes de mai 2020 d'un titulaire de BNC dont le bénéfice de 2019 est de 20 000 € et qui n'a pas fait l'objet d'une interdiction administrative d'accueil du public au mois de mai 2020 s'élèvent à 400 € alors que les recettes nettes de mai 2019 s'élevaient à 1 600 € et que les recettes moyennes mensuelles nettes de 2019 s'élevaient à 1 800 €. Il remplit les autres conditions et n'a par ailleurs bénéficié d'aucune IJ concernant la période du mois de mai 2020. Il convient de retenir les recettes moyennes mensuelles nettes de 2019. Ayant subi une perte de recettes de 77,7 % (> 50 %), il peut bénéficier de l'aide à hauteur de 1 400 €.

Exemple 3 : Les recettes nettes de mai 2020 d'un titulaire de BNC relevant du régime des praticiens et auxiliaires médicaux (PAM) dont le bénéfice de 2019 est de 40 000 € et qui n'a pas fait l'objet d'une interdiction administrative d'accueil du public au mois de mai 2020 s'élèvent à 1 200 € alors que les recettes nettes de mai 2019 s'élevaient à 6 000 € et que les recettes moyennes mensuelles nettes de 2019 s'élevaient à 5 500 €. Il remplit les autres conditions mais a par ailleurs bénéficié d'indemnités journalières de 2 000 € versées par la CPAM au titre de la garde d'enfants de moins de 16 ans concernant la période de mai 2020. Il ne peut pas bénéficier de l'aide, car il a reçu plus 1 500 d"indemnités journalières.

Exemple 4 : Le CA de mai 2020 d'un titulaire de BIC dont le bénéfice de 2019 est de 30 000 € et qui a fait l'objet d'une interdiction administrative d'accueil du public au mois de mai 2020 s'élève à 1 500 € alors que le CA de mai 2019 était de 2 600 € et que le CA moyen de 2019 s'élevait à 2 800 €. Il remplit les autres conditions et n'a par ailleurs bénéficié d'aucune IJ concernant la période du mois de mai 2020. Il peut bénéficier de l'aide à hauteur de 1 300 €. En effet, les entreprises ayant fait l’objet d’une interdiction administrative d’accueil du public au mois de mai 2020 n'ont pas à satisfaire la condition de perte de CA > 50 % .

L'aide pour le mois de mai 2020 doit être demandée avant le 30 juin 2020.

Démarches

La demande peut être effectuée depuis le 31 mars 2020 sur l'espace particulier (et non l'espace professionnel comme initialement annoncé) du site de la DGFiP.

L'Administration a annoncé un délai de 3 à 4 jours pour le versement de l'aide.

La demande d'aide concernant le mois de mars 2020 doit être effectuée avant le 30 avril 2020 (15 mai 2020 pour les artistes auteurs et membres de GAEC).

La demande d'aide concernant le mois d'avril 2020 doit être effectuée avant le 31 mai 2020 (15 juin 2020 pour les artistes auteurs et membres de GAEC).

La demande d'aide concernant le mois de mai 2020 doit être effectuée avant le 30 juin 2020.

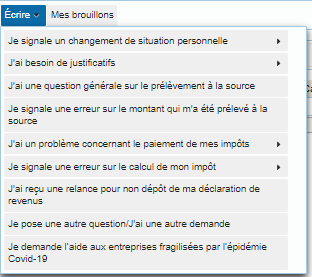

Une fois connecté, cliquez sur Messagerie sécurisée (en haut à droite)

Puis, rubrique Ecrire, dernière ligne "Je demande l'aide aux entreprises fragilisées par l'épidémie Covid-19".

Puis, rubrique Ecrire, dernière ligne "Je demande l'aide aux entreprises fragilisées par l'épidémie Covid-19".

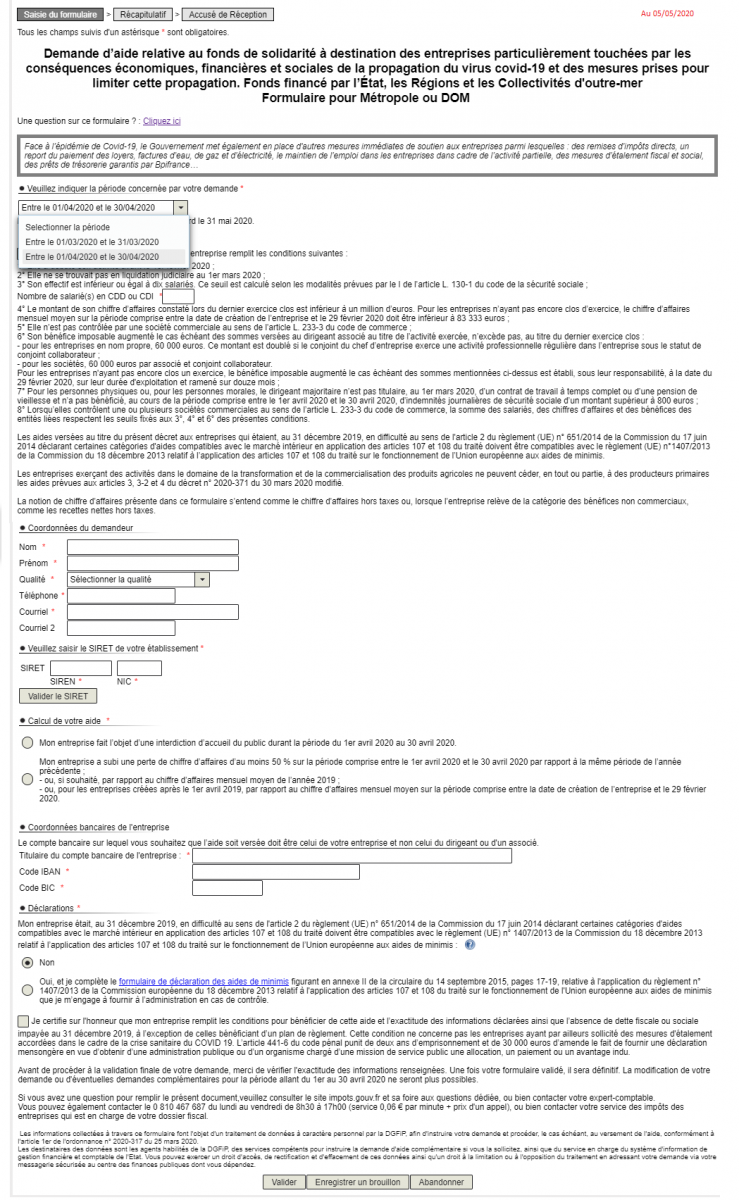

Le formulaire de demande comprend les informations indispensables au traitement de la demande (numéro Siren/Siret, RIB de l'entreprise, montant du chiffre d'affaires, montant de l'aide demandée et déclaration sur l'honneur certifiant que les renseignements fournis sont exacts et de l'absence de dette fiscale ou sociale impayée au 31 décembre 2019.

Sources

L. n° 2020-290, 23 mars 2020, art. 11

Ord. n° 2020-317, 25 mars 2020

Coronavirus COVID-19 : Les mesures de soutien aux entreprises (site https://www.economie.gouv.fr/)

Questions - Réponses

Mon entreprise n'a pas été à proprement parler l'objet d'une fermeture administrative. Suis-je quand même concerné par l'aide si mon CA de mars 2020 a baissé de plus de 50 % par rapport à mars 2019 ?

Oui, car les conditions sont alternatives : avoir fait l’objet d’une interdiction administrative d’accueil du public au mois de mars 2020 ou avoir subi une perte de CA d’au moins 50 % entre les mois de mars 2019 et mars 2020

Les mêmes principes sont applicables pour les mois d'avril et de mai 2020, étant précisé qu'il est également possible de comparer avec le CA mensuel moyen de 2019 plutôt qu'avril 2019 et mai 2019 (NB : cette tolérance ne s'applique pas "rétroactivement" sur mars 2020).

Je suis associé de SCP. Ai-je personnellement droit à l'aide ?

L'Administration indique que seule la SCP a droit à l'aide. Sauf si vous exercez une activité individuelle séparée et remplissez personnellement les conditions d'octroi, vous n'avez donc pas droit à l'aide (solution confirmée par la Faq à jour du 4 mai 2020).

S'agissant de l'aide octroyée à la SCP, il est prévu pour le mois d'avril 2020 de prendre en compte le bénéfice imposable par associé pour apprécier le franchissement du seuil de 60 000 € de bénéfice. Autrement dit une SCP composée de trois associés doit par exemple respecter un seuil de 180 000 € de bénéfice. Néanmoins, même si le seuil de bénéfice est apprécié par associé, l'Administration a indiqué qu'une seule aide demeurait accordée à la société (solution confirmée par la Faq à jour du 4 mai 2020).

Les SCM peuvent-elles avoir droit à l'aide ?

L'Administration a confirmé que, dès lors qu’elles exercent une activité économique, telle que la fourniture de locaux, matériels ou personnel à leurs membres pour l’exercice de leur activité et remplissent les critères d'éligibilité prévus par le décret, elles peuvent bénéficier de l'aide du fonds de solidarité. Etant rappelé que les SCM perçoivent essentiellement des recettes correspondant au remboursement des charges supportées pour le compte des associés.

Je suis kinésithérapeute. Pour la comparaison des recettes entre les mois de mars 2019 et mars 2020, dois-je tenir compte de la date de réalisation, de facturation ou d'encaissement des séances ?

Dans la mesure où vous relevez de la catégorie des BNC et que votre comptabilité est tenue suivant la règle recettes - dépenses, vous devez tenir compte de la date d'encaissement des recettes (solution confirmée par toutes les Faq publiées par l'Administration depuis le 6 avril 2020, en dernier lieu la Faq à jour au 4 mai 2020).

J'étais orthophoniste collaboratrice de septembre 2018 à août 2019, puis je me suis installée "à mon compte" depuis septembre 2019. Dois-je être considérée comme ayant commencé l'activité en septembre 2019 ? Pour le chiffre d'affaires du mois de mars 2019, dois-je enlever la rétrocession versée à ma titulaire de l'époque ?

Non, dans la mesure où il n'y a pas eu de cessation d'activité, vous devez en principe comparer les recettes de mars 2019 aux recettes de mars 2020. Vous ne tenez pas compte de la redevance de collaboration qui est dans votre cas fiscalement assimilée à une location de matériel et mobilier, et non à une rétrocession d'honoraires.

NB : pour le bénéfice du fonds de solidarité au mois d'avril 2020, vous pouvez comparer aux recettes d'avril 2020 les recettes d'avril 2019 ou si cela vous est plus favorable les recettes mensuelles moyennes de 2019 selon les mêmes principes.

Je suis chirurgien-dentiste et ma caisse de retraite a indiqué qu'elle allait nous octroyer une aide. Cela m'empêche-t-il de demander le bénéfice du fonds de solidarité si je remplis les conditions ?

Non, en dehors du cas des IJ > 800 € (> 1 500 € depuis le 14 avril 2020), il n'y a pas d'exclusion particulière du bénéfice du fonds de solidarité en cas d'octroi d'une autre aide. Pour vérifier si le cumul est total et choisir en toute connaissance l'aide la plus adaptée, nous vous recommandons toutefois de bien vous assurer auprès de l'organisme qui vous versera l'autre aide que l'octroi de l'aide du fonds de solidarité ne vous exclut pas de celle-ci.

J'ai un bénéfice imposable 2019 de 40 000 €, après application d'une exonération Zone franche urbaine (ZFU) de 50 000 €. Suis-je exclu de l'aide pour non-respect de la condition de bénéfice de 60 000 € ?

Non, le décret faisant explicitement référence au bénéfice imposable, la condition de bénéfice inférieur ou égal à 60 000 € est dans ce cas là respectée (solution confirmée par la Faq à jour du 4 mai 2020). La même solution s'applique pour les exonérations liées à une activité en Zone de revitalisation rurale.

L'aide sera-telle reconduite en avril 2020 si le confinement devait se prolonger ?

L'aide a été reconduite aux mois d'avril et mai.

Je suis retraité et auto-entrepreneur, ai-je droit à l'aide ?

Initialement non pour les mois de mars et d'avril, car le décret excluait du bénéfice de l'aide les titulaires d'une pension vieillesse.

Cette condition a été assouplie par le décret n° 2020-552 du 12 mai 2020 publié au JO du 13 mai 2020 : sont exclus du bénéfice de l'aide les seuls bénéciaires de pensions de retraites (ou d'IJ de sécurité sociale) pour un montant total supérieur à 1 500 €. Néanmoins, la pension de retraite ou l'IJ viendra en diminution de l'aide calculée. Cet assouplissement s'applique pour les aides perçues au mois d'avril et mai.

J'ai touché des indemnités journalières (IJ) pour garder mes enfants, ai-je droit à l'aide ?

Oui, mais sur la période de mars 2020, cette aide peut être cumulée avec les IJ uniquement si vous n'avez pas bénéficié de plus de 800 € d'IJ au titre du mois de mars 2020 (v. les précisions apportées dans la question suivante).

Si c'est le cas et dans la mesure où les IJ sont considérées comme des revenus de remplacement imposables dans la catégorie d'imposition concernée (BNC, BIC ou BA), vous devez ensuite, en fonction de votre régime fiscal, les ajouter aux recettes du mois de mars 2020 pour la comparaison avec le mois de mars 2019. Cette solution est toutefois à vérifier auprès de la DGFiP.

Les mêmes principes s'appliquent pour avril 2020 et mai 2020 : le montant a toutefois été porté à 1 500 € par le décret n° 2020-552 du 12 mai 2020 publié au JO du 13 mai 2020, étant précisé que l'IJ perçue ou à percevoir viendra en diminution de l'aide calculée.

Pour la limite de 800 € (1 500 €) d'indemnités journalières, dois-je tenir compte des indemnités journalières effectivement perçues pendant la période, ou perçues et à percevoir au titre de la période ?

Sont visées par l'exclusion les personnes qui ont bénéficié, au cours de la période comprise entre le 1er mars 2020 (ou 1er avril 2020) et le 31 mars 2020 (ou 30 avril 2020), d'indemnités journalières de sécurité sociale d'un montant supérieur à 800 € (1 500€). L'Administration a confirmé qu'il fallait retenir la date de l'arrêt de travail pour l'appréciation de cette limite (Faq à jour du 4 mai 2020), même si les indemnités ont été perçues ultérieurement. Si vous avez perçu en avril 2020 des indemnités journalières dues pour un arrêt de travail en mars 2020, vous devez en tenir compte pour le mois de mars 2020 pour l'appréciation de cette condition.

J'ai débuté mon activité au 1er janvier 2020, ai-je droit à l'aide ?

Oui, mais dans ce cas-là, le CA de mars 2020 sera comparé au CA mensuel moyen de janvier-février 2020. Aussi, pour vérifier la condition de réalisation d'un bénéfice inférieur à 60 000 €, votre bénéfice sur les 2 premiers mois de 2020 ne devra pas être supérieur à 10 000 € [(60 000 / 12) x 2].

Je suis par ailleurs salarié à temps partiel, ai-je droit à l'aide ?

Oui le cas échéant, car seuls les salariés titulaires d'un contrat de travail à temps complet sont exclus du bénéfice de l'aide.

J'ai débuté mon activité au 1er juillet 2019 et réalisé un bénéfice 2019 de 50 000 €, suis-je automatiquement exclu de l'aide ?

Il semble que non, car le décret ne paraît pas exiger dans ce cas précis la proratisation du bénéfice de 60 000 €. Toutefois, le CA de mars 2020 sera comparé au CA mensuel moyen du 1er juillet 2019 au 29 février 2020. Cette solution est toutefois à vérifier auprès de la DGFiP.

Je dois inscrire un compte bancaire pour recevoir l'aide : dois-je indiquer le compte bancaire de mon entreprise ou mon compte personnel ?

Le décret exigeant de fournir les coordonnées bancaires de l'entreprise, il est recommandé d'indiquer le compte bancaire affecté à l'activité professionnelle (et même celui du compte professionnel le cas échéant enregistré sur l'espace professionnel de l'entreprise pour faciliter le traitement).

A noter que l'Administration a indiqué que les entreprises individuelles avaient le droit d'utiliser le compte personnel du chef d'entreprise.

L'aide sera-t-elle "défiscalisée" ?

L'aide de 1500 € et les autres aides du fonds de solidarité sont exonérées d'impôt sur le revenu et de cotisations sociales (deuxième LFR 2020, art. 1) et ne seront pas prises en compte pour l'appréciation de certains seuils (micro-BNC, exonération de plus-value des petites entreprises).

Je suis soumis à la TVA. L'aide est-elle soumise à cette taxe ?

Non, car elle ne constitue pas la contrepartie d'un service rendu ou le complément de prix d'une prestation réalisée au profit d'un tiers.

Notre foyer fiscal est composé de deux entrepreneurs distincts : avons-nous chacun droit à cette aide ?

Oui, sous réserve de respect des conditions par chacun d'entre vous. Vous ferez dans ce cas chacun avec votre numéro SIREN une déclaration distincte sur l'espace particulier du site impots.gouv.fr.